FiDA – Verordnung zum digitalen Finanzdatenaustausch

Regulatorische Sicherheit schaffen, Anforderungen erfolgreich umsetzen und vertriebliche Chancen wahrnehmen

FiDA verpflichtet Finanzinstitute zur Öffnung ihrer Finanzdaten – mit weitreichenden Folgen für Technik, Compliance, Vertrieb und Geschäftsmodelle. Wer frühzeitig handelt, schafft nicht nur regulatorische Sicherheit, sondern positioniert sich frühzeitig als Gewinner im entstehenden Open-Finance-Ökosystem. Die Chance: Prozesse modernisieren, neue Ertragsquellen erschließen, Wettbewerbsvorteile sichern.

Was ist FiDA? – Einordnung, Ziele und aktueller Gesetzgebungsstand

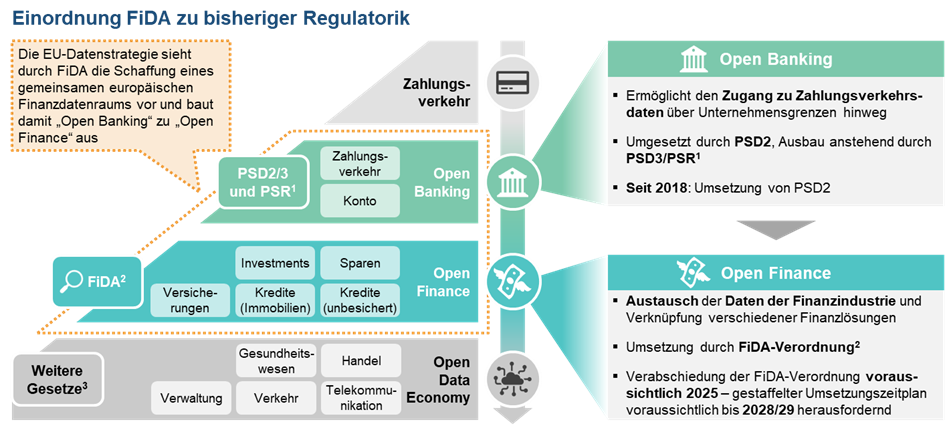

Mit der Financial Data Access Regulation (FiDA) setzt die Europäische Union einen zentralen Meilenstein zur Öffnung des Finanzdatenmarkts. Aufbauend auf den Prinzipien der PSD2, geht FiDA weit darüber hinaus: Ziel ist es, ein sicheres, kundenorientiertes und interoperables Finanzdatenökosystem zu schaffen, in dem Daten auf Wunsch der Kundinnen und Kunden effizient und kontrolliert zwischen Finanzakteuren ausgetauscht werden können.

Dabei stehen Kundinnen und Kunden als aktive Datenakteure stets im Zentrum von FiDA. Kundinnen und Kunden entscheiden, wer auf welche Daten zugreifen darf, geben gezielt Einwilligungen und können die Datenzugriffe jederzeit widerrufen. Die Hoheit über die eigenen Finanzdaten liegt damit klar beim Kunden – ein zentraler Schritt in Richtung echter Daten-Souveränität im Finanzsektor.

Ein wesentlicher Unterschied zur PSD2 besteht außerdem in der Ausweitung des Datenscopes: Erstmals werden auch Konditionsdaten in den geregelten Datenaustausch einbezogen. Damit wird ein deutlich umfassenderes Bild der Kundenbeziehung möglich.

1) Payment Services Directive 2 und Vorschläge für Payment Services Directive 3 sowie Payment Services Regulation.

2) FiDA-Verordnungsentwurf (Beschlussvorlage des Europäischen Rats vom 02. Dezember 2024).

3) z. B. Data Governance Act, Data Act, Digital Markets Act (DMA), KI-Verordnung (AIA).

FiDA ist ein Kernelement der europäischen Datenstrategie und ergänzt bestehende Regelwerke wie den Data Governance Act, den Data Act oder die KI-Verordnung. Der Entwurf befindet sich derzeit in den Trilogverhandlungen zwischen Kommission, Parlament und Rat. Mit einer Verabschiedung wird bis Ende 2025 gerechnet. Bereits heute ist absehbar, dass die Umsetzung kurze Fristen und erhebliche technische sowie organisatorische Anforderungen mit sich bringen wird – insbesondere für Finanzinstitute, die ihre Schnittstellen, Prozesse und Governance-Strukturen anpassen müssen.

Gleichzeitig gibt es in der politischen und wirtschaftlichen Diskussion auch Bestrebungen zur Vereinfachung einzelner Regelungselemente. Verschiedene Branchenverbände und Marktteilnehmer bringen derzeit gezielt Vorschläge zu möglichen Vereinfachungen der Verordnung in den Gesetzgebungsprozess ein, etwa zur Abgrenzung von Pflichten, zum Umfang der betroffenen Daten oder zur konkreten Ausgestaltung der Schnittstellenanforderungen.

Ein weiterer zentraler Aspekt in den aktuellen Verhandlungen ist der Umgang mit sogenannten BigTechs / Gatekeepern, also großen, marktbeherrschenden Plattformen und Intermediären. Hier geht es darum sicherzustellen, dass Marktzugang und Datenverfügbarkeit fair geregelt werden, ohne neuen Wettbewerbsverzerrungen Vorschub zu leisten.

FiDA markiert einen klaren Wechsel: Daten gelten künftig nicht mehr als exklusives Asset einzelner Institute, sondern werden zu einem öffentlich zugänglichen Infrastrukturbaustein – unter Wahrung der Kundenautonomie. Das stärkt die Markttransparenz und fördert den Wettbewerb.

Kreis der betroffenen Unternehmen gemäß Art. 2 Abs. 2 des Verordnungsentwurfs (Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on a framework for Financial Data Access and amending Regulations (EU) No 1093/2010, (EU) No 1094/2010, (EU) No 1095/2010 and (EU) 2022/2554)

FiDA adressiert eine breite Gruppe regulierter Marktteilnehmer:

- Kreditinstitute

- Zahlungsinstitute

- E-Geldinstitute

- Wertpapierfirmen

- Krypto-Asset-Dienstleister

- Emittenten von wertbezogenen Tokens

- Manager von alternativen Investmentfonds

- Verwaltungsgesellschaften von OGAW und AIF

- Versicherungsunternehmen und -vermittler (inkl. Vermittler mit Zusatzleistungen)

- Einrichtungen der betrieblichen Altersvorsorge (sofern privat organisiert)

- Kreditratingagenturen

- Crowdfunding-Dienstleister (mit Ausnahme von Kleinstunternehmen)

- PEPP-Anbieter (Paneuropäische Altersvorsorgeprodukte)

- Finanzinformationsdienstleister

FiDA stellt nicht nur inhaltlich, sondern auch zeitlich hohe Anforderungen an die betroffenen Institute. Die Verordnung sieht eine gestaffelte Umsetzungspflicht vor, die es erforderlich macht, Ressourcen und Maßnahmen frühzeitig zu planen und zu priorisieren.

Gestaffelte Umsetzungsfristen nach Datenkategorien: Die Datenbereitstellungspflichten sollen nach aktuellem Stand in mehreren Stufen greifen:

- 24 Monate nach Inkrafttreten:

- Verbraucherkredite

- Spareinlagen

- Kfz-Versicherungen

- 36 Monate nach Inkrafttreten:

- Firmenkredite (ohne Zahlungskonten)

- Unternehmensbezogene Kreditwürdigkeitsdaten

- Versicherungen außerhalb von Lebens- und Krankenversicherungen

- Versicherungsbasierte Rentenprodukte

- Versicherungsbasierte Anlageprodukte

- 48 Monate nach Inkrafttreten:

- Wohnimmobilienkredite

- Finanzinstrumente (inkl. Nachhaltigkeitspräferenzen, Eignung und Angemessenheit gemäß MiFID II)

- Kryptowerte (gemäß MiCA)

- Private Altersvorsorgeprodukte

Für betroffene Institute ist es entscheidend, die eigene Betroffenheit frühzeitig zu analysieren und daraus eine strukturierte Roadmap abzuleiten – sowohl zur regulatorischen Absicherung als auch zur strategischen Weiterentwicklung im Kontext Open Finance.

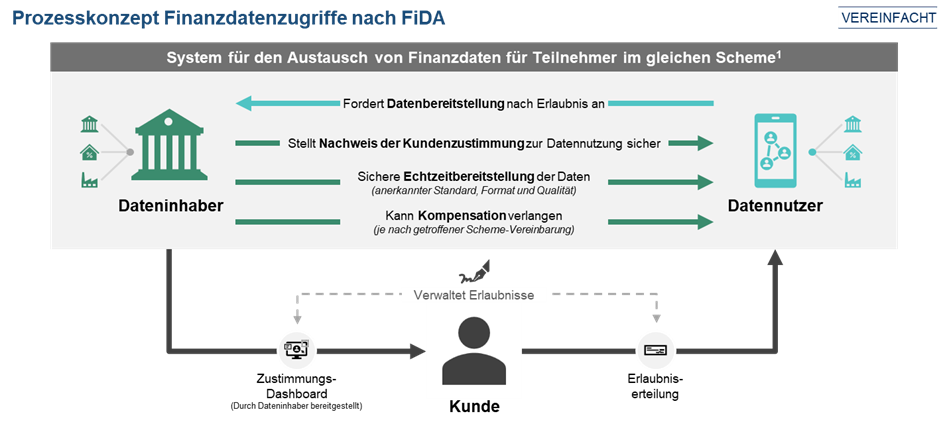

Wie funktioniert FiDA im Zielbild? – Das Austauschmodell zwischen Datenhalter und Datennutzer

Das Grundprinzip von FiDA basiert auf einem sicheren, kontrollierten Datenaustausch, bei dem der Kunde im Zentrum steht. Kundinnen und Kunden erhalten das Recht, Dritten – sogenannten Datennutzern – den Zugriff auf ihre bei Finanzinstituten hinterlegten Daten zu erlauben. Die Daten werden dabei nicht unkontrolliert weitergegeben, sondern nur auf ausdrückliche Zustimmung hin („Consent“) und über definierte technische Prozesse geteilt.

Dateninhaber – typischerweise Banken, Versicherungen oder andere regulierte Finanzakteure – sind verpflichtet, diese Daten strukturiert, in standardisierter Form und über eine sichere Schnittstelle bereitzustellen. Gleichzeitig müssen sie ein sogenanntes „Zustimmungs-Dashboard“ („Consent- bzw. Permission-Dashboard“) anbieten, über das Kundinnen und Kunden ihre Freigaben selbst verwalten können. Dieses Dashboard ist zentraler Bestandteil der Kundeninteraktion: Es zeigt transparent, welche Daten für welchen Zeitraum freigegeben wurden und bietet jederzeit die Möglichkeit zum Widerruf.

Die eigentliche technische Kommunikation erfolgt innerhalb eines sogenannten „Schemes“. Schemes sind organisationsübergreifende Kooperationsrahmen, in denen beteiligte Datenhalter und Datennutzer gemeinsame Standards, Prozesse und Kompensationsmechanismen definieren. Auch die finalen Daten und technischen und rechtlichen Details wie Datenqualität, Identitätsprüfung, Haftungsfragen und Protokollierung von Zugriffen und Widerrufen werden im Scheme verbindlich geregelt. Nur innerhalb eines solchen Schemes dürfen Daten ausgetauscht werden – dies dient der Qualitätssicherung, Sicherheit und Nachvollziehbarkeit.

Ein typischer Datenfluss nach FiDA sieht wie folgt aus:

- Der Kunde fordert über einen Service des Datennutzers den Datenaustausch an.

- Der Kunde wird über das Dashboard des Dateninhabers über die angefragte Freigabe seiner Daten an den Datennutzer informiert. Er kann dann die Einwilligung (Consent) zum Datenaustausch erteilen oder verweigern. Dieser Consent bildet die rechtliche Grundlage für die anschließende technische Berechtigung.

- Nach erfolgreicher Prüfung und Erteilung des Consents vergibt der Dateninhaber im Rahmen des Schemes die entsprechende technische Zugriffserlaubnis (Permission). Die angeforderten Daten werden daraufhin in Echtzeit über eine definierte, standardisierte API bereitgestellt.

- Je nach Scheme-Regelung kann der Dateninhaber eine Vergütung für die Bereitstellung erhalten.

Wichtig ist: Der Zugriff ist ausschließlich auf Basis einer gültigen Kundenfreigabe möglich. Dadurch wird das Prinzip der „Data Ownership“ – also der vollständigen Kontrolle der Kundinnen und Kunden über ihre Daten – konsequent umgesetzt.

Für Finanzinstitute ergibt sich daraus eine neue Rolle: Sie agieren nicht länger nur als Verwahrer sensibler Informationen, sondern als aktive Knotenpunkte in einem vernetzten Datenökosystem. Dies erfordert sowohl technische Exzellenz als auch vertrauenswürdige Prozesse, um regulatorischen Anforderungen und Kundenerwartungen gleichermaßen gerecht zu werden.

Was muss umgesetzt werden? Technische, regulatorische und strategische Implikationen

Die Anforderungen der FiDA-Verordnung gehen weit über eine bloße Erweiterung bestehender Schnittstellen hinaus. Für betroffene Institute ergeben sich tiefgreifende technische, prozessuale und organisatorische Implikationen. Eine erfolgreiche Umsetzung erfordert nicht nur ein umfassendes Verständnis der regulatorischen Anforderungen, ein leistungsfähiges technisches Fundament und verlässliche, transparente und kundenzentrierte Prozesse, sondern auch eine strategische Positionierung im entstehenden datengetriebenen Marktumfeld.

Ein zentrales Element ist der Aufbau standardisierter, sicherer Schnittstellen (APIs), die den Austausch von Finanzdaten in Echtzeit ermöglichen. Diese APIs müssen interoperabel, belastbar und auditierbar sein. Die technische Architektur hat sicherzustellen, dass sowohl die Verfügbarkeit als auch die Integrität der Daten jederzeit gewährleistet sind – unabhängig vom jeweiligen Datennutzer.

Ein weiterer zentraler Aspekt ist die Datenstandardisierung. Die FiDA-Verordnung fordert, dass alle bereitgestellten Informationen in einer maschinenlesbaren, einheitlichen Struktur erfolgen. Dies betrifft sowohl Stammdaten als auch Konditions- und Transaktionsdaten. Die Qualität und Vollständigkeit der Daten wird damit zu einem regulatorischen Prüfmaßstab. Institute müssen ihre Datenmodelle anpassen und validieren, ob bestehende Datenfelder, Formate und Strukturen den zukünftigen Anforderungen genügen.

Hinzu kommt die Verpflichtung zur Umsetzung eines Consent- und Permission-Dashboards, über das Kundinnen und Kunden ihre Freigaben für den Datenaustausch verwalten können. Dieses Dashboard muss nicht nur funktional, sondern auch intuitiv, sicher und barrierefrei sein. Es ist als zentrales Kundentool in die digitalen Kanäle der Institute zu integrieren und bedarf einer klaren Governance im Hinblick auf Authentifizierung, Rechteverwaltung und Widerrufsmöglichkeiten.

Besonders kritisch ist die Einhaltung der Datenschutz- und Sicherheitsvorgaben: Zugriffskontrollen, Verschlüsselungsmechanismen, Monitoring- und Logging-Systeme sind integrale Bestandteile der Gesamtarchitektur. Die Systeme müssen in der Lage sein, jederzeit Transparenz über Datenzugriffe und Einwilligungsprozesse herzustellen.

Gleichzeitig wird der regulatorische Druck erhöht: Bei fehlerhafter oder verzögerter Umsetzung drohen empfindliche Sanktionen. Die Einhaltung der Vorgaben wird von den nationalen Aufsichtsbehörden überprüft. Verstöße – etwa durch eine fehlende Schnittstelle, unzureichende Sicherheitsmechanismen oder ein nicht funktionierendes Consent- und Permission-Dashboard – können sowohl Bußgelder als auch Reputationsschäden nach sich ziehen.

Neben der Rolle als Datenhalter eröffnet FiDA den Instituten aber auch die Möglichkeit, selbst aktiv als Datennutzer aufzutreten, etwa durch die Anbindung von Fremddaten zur Anreicherung eigener Angebote. Durch den regulierten Zugang zu strukturierten, hochqualitativen Finanzdaten anderer Institute ergeben sich neue Potenziale für Produktentwicklung, Kundenbindung und Cross-Selling, beispielsweise bei einer personalisierten Angebotsgestaltung basierend auf dem Einblick in Fremdkonditionen oder die Integration externer Daten in Finanzplanungstools und Kreditentscheidungen.

FiDA schafft somit nicht nur regulatorische Pflichten, sondern auch die Grundlage für neue datenbasierte Geschäftsmodelle – vorausgesetzt, Institute richten ihre strategische Planung frühzeitig darauf aus und schaffen intern die dafür nötigen Kapazitäten, Fähigkeiten und Governance-Strukturen.

Warum FiDA mehr ist als Regulierung – und warum Strateg.IO der richtige Partner ist

FiDA ist nicht nur ein regulatorisches IT-Projekt – es ist ein strategischer Wendepunkt. Wer FiDA allein als Pflicht zur Umsetzung technischer Schnittstellen begreift, läuft Gefahr, wichtige strategische Chancen zu verpassen. Denn mit der Freigabe von Finanzdaten wird nicht nur Transparenz geschaffen, sondern auch der Wettbewerb neu verteilt.

Institute, die lediglich auf Compliance setzen, ohne das entstehende Datenökosystem aktiv zu gestalten, riskieren, von digitalen Wettbewerbern überholt zu werden. Denn künftig sind es nicht mehr nur die klassischen Produkte, die den Kundenzugang bestimmen – sondern datenbasierte Services, intelligente Empfehlungen, Plattformangebote und personalisierte Nutzererlebnisse. Die Datenhoheit liegt beim Kunden – und wer attraktive Mehrwertdienste anbieten kann, wird bevorzugt werden.

Das bedeutet auch: Wer FiDA strategisch angeht, kann die eigene Marktposition festigen, neue Zielgruppen erschließen und durch datengetriebene Innovationen und Wettbewerbsvorteile realisieren. Voraussetzung dafür ist jedoch ein integrativer Umsetzungsansatz, der regulatorische Anforderungen mit Geschäftsmodell, Technologie und Vertrieb zusammendenkt.

Genau hier setzen wir als Strateg.IO an.

Unser Ansatz:

Wir kombinieren regulatorische Expertise mit strategischem Weitblick, technologischem Verständnis und vertrieblicher Wirkung – und unterstützen Sie dabei, FiDA nicht nur umzusetzen, sondern als Katalysator für nachhaltiges Wachstum zu nutzen.

Als erfahrener Umsetzungspartner begleiten wir bereits heute über ein Viertel des deutschen Marktes bei der FiDA-Transformation. Unser Anspruch ist es, mehr zu leisten als regulatorische Konformität: Wir analysieren die vertrieblichen Risiken ebenso wie die Potenziale neuer datenbasierter Geschäftsmodelle. Auf Basis unserer strategischen Projekterfahrung wissen wir, wie sich aus regulatorischen Pflichtprogrammen nachhaltiger unternehmerischer Mehrwert entwickeln lässt.

Unsere End-to-End-Unterstützung umfasst:

- die strategische Einordnung und Priorisierung von FiDA-relevanten Handlungsfeldern für Ihr Haus,

- die regulatorisch konforme Umsetzung und Prüfung aller relevanten Schnittstellen, Datenmodelle und Dashboards,

- die Ausgestaltung eines DSGVO-konformen und kundenfreundlichen Consent-Managements,

- die Identifikation und Hebung vertrieblicher Chancen im Open-Finance-Umfeld, die Entwicklung datenbasierter Produkte, Services und neuer Innovationsmöglichkeiten und Geschäftsmodelle.

FiDA kann ein Treiber für Innovation, Effizienz und Kundenzentrierung sein – wenn es richtig umgesetzt wird. Wir helfen Ihnen, regulatorische Sicherheit mit strategischer Wirkung zu verbinden.